自动驾驶+新能源汽车双轮驱动,Auto PCB前景广阔!

作者:深圳普林电路发布时间:2025年06月20日

分享:

言前

全球PCB 的市场规模约为500亿美元,AT&S相关资料显示2017-2021 年,全球PCB 行业的CAGR大约为2.2%,其中汽车板市场规模预计由2017年的52亿美元上升至2021年61亿美元,复合增速为4%,成为增速最快的应用领域。汽车ECU(电子控制装臵)采用高密度互连板,即HDI 板,需求与新技术驱动高附加值产品多层板/HDI 板的增长。

PCB在汽车电子中的的应用

汽车电子可以分为两大类:车体汽车电子控制装置和车载汽车电子装置。其中,车体汽车电子控制装置主要包括动力控制系统、安全控制系统和车身电子系统,车用PCB 中动力控制系统的需求量较大,对于新能源汽车而言表现更明显;其次是车身电子系统,包括汽车照明、安全气囊(SRS)、TMPS、电子仪表、自动空调、电动座椅、电动车窗、中控门锁等,其中LED照明对PCB产品(金属基板)需求较高;第三是安全控制系统,主要包括ADAS 等。

预计单车PCB用量大约是70美金,如果假设全年新增汽车销售量1亿,整个Auto PCB的市场规模大约是70亿美元,未来随着新能源汽车逐渐普及以及ADAS的渗透率逐渐提升,单车PCB的价值量将显著提高,行业持续向好。

Auto PCB存在的以下特点

1)根据相关产业链调研,Auto PCB 仍然属于劳动密集型产品,人工成本占总成本的20%左右;

2)汽车行业对质量管控非常严格,认证周期较长,准入门槛非常高,频繁更换厂商成本过大,龙头企业具备先发优势:汽车厂商对于PCB 的可靠性以及环境适应性的要求非常严格,一旦进入汽车供应链供货商可以获得长期且稳定的订单,也从一定程度上为公司的盈利水平提供了保障;

3)产业链调研数据显示,目前汽车电子占比超过10%,单车PCB价值量显著提升。

在车载PCB 领域,全球前5 名汽车PCB 制造商分别为敬鹏、TTM、CMK、Meiko 以及KCE。根据敬鹏2016 年年报,台湾敬鹏位列第一,2016 年公司实现主营业务收入7.41 亿美元,其中汽车PCB 板占比74%达5.48 亿美元,专注汽车PCB 板,全球市场份额约为11.7%,其他PCB 厂也奋起直追,台湾厂商中健鼎14Q1 公司汽车板业务占比13.2%,17Q1占比21.4%,位居全台第二,全球占比5%-6%;耀华在ADAS领域节节高升(主要是ADAS的长短距雷达板,今年有望实现倍数增长),汽车板业务占比首次超过30%。国内PCB 企业不甘落后,沪电股份表示在新产品方面,公司24GHz 汽车高频雷达用PCB 产品以及新能源汽车电池管理系统(BMS)用PCB产品已实现稳定供货。根据公司公告,目前依顿电子的汽车业务占比由2016 年的27%上升至33%,公司的毛利率水平显著提高也是系产品结构的调整,同时公司的募投项目也逐渐投产,均用来生产汽车板,未来业绩值得期待。

ADAS渗透率逐渐提升

毫米波雷达加速发展

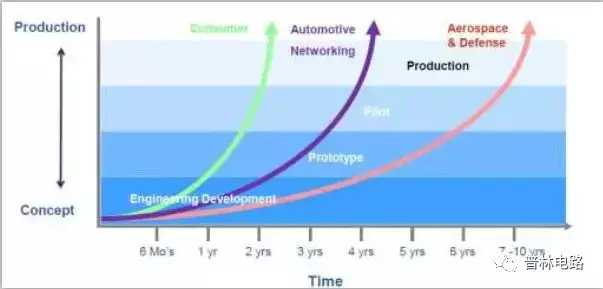

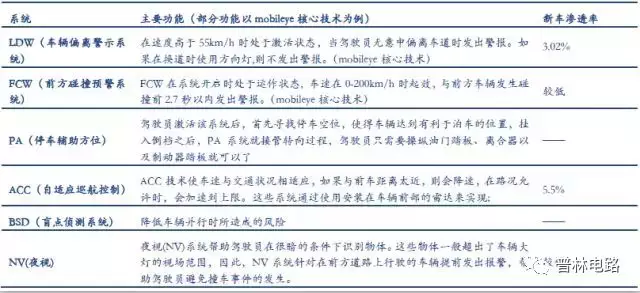

当无人驾驶持续不断抢占头条时,高级驾驶辅助系统ADAS 悄悄地掀起了一股变革浪潮,从根本上改变着传统汽车的操控方式和用户体验。ADAS 属于主动式安全技术的应用领域,分为安全性支持和舒适性支持两种,但是一些系统聚集了这两种功能。目前开发和利用ADAS 最大的动力还是来源各国政府对安全行车的要求越来越严格。欧洲,美国,日本等发达国家依据NCAP 对新车的ADAS 配臵进行了相关规定,一般要求ADAS 必须具备前部防碰撞(FCA)和车道偏离警告系统(LDW)。

Strategy Analysis 最新相关报告指出,ADAS 成为汽车电子领域中增长最快的行业之一,预计2014-2019年的复合增长率达到19%。目前,日本、欧洲和美国新车ADAS 配臵比率显著提升,CMK 数据指出,2016 年日本新增汽车ADAS 的配臵比率高达40%,新兴市场相对较低。JP Morgan 报告表明,目前ADAS 仍然处于第一和第二阶段,ADAS成本大约为100美元,在ADAS 第三阶段,由于摄像头数量的增加ADAS 的成本将上升至400 美金,未来随着雷达技术的逐步成熟,ADAS 可以实现自动驾驶所需各类功能,成本也提升至550 美金。

智能驾驶技术分为3个层次,分别为感知层、传感认知层和执行层。目前主流的传感器方案主要有三种,基于摄像头的方案、毫米波雷达方案、激光雷达方案。毫米波雷达是ADAS最核心的传感器,相比于摄像头和激光雷达,毫米波雷达是唯一不受天气、光线影响的传感器,而且,与摄像头相比,毫米波雷达在速度和距离探测上拥有压倒式的优势。

毫米波雷达通常是整套系统供应,MMIC 芯片和天线PCB 板是毫米波雷达的硬件核心,核心技术由博世、大陆德尔福等零部件巨头厂商掌控。其中雷达天线高频PCB 板由Rogers(罗杰斯)、Schweizer(施瓦茨,目前沪电股份持有公司19.74%股权)等少数公司掌握。毫米波雷达的主流方案是微带阵列,简单而言就是在很小的PCB的基板上集成天线阵列,需要在较小的集成空间中保持天线足够的信号强度,77GHz 雷达的大范围运用将相应地加大高频PCB 板的需求。它一般安臵在汽车车头、前车灯下侧、以及两侧门等位臵,每辆小轿车采用5~7件,预计未来车用毫米波雷达的平均数量将持续高速增长,量与价的提升将为PCB行业提供更大的发展空间。

新能源汽车加速普及

PCB行业再添催化剂

新能源汽车按照动力来源分为纯电动汽车和混合动力汽车,即EV 和HEV,由于采用电力驱动,新能源汽车有别于传统的内燃机结构。新能源汽车电子技术一般包括电池管理系统BMS、车载充电器、逆变器、整车控制器VCU/HCU、行人警示系统、DC/DC等。作为新能源车的核心部件:电池管理、逆变器(电机控制)和整车控制器,必须具有极高的安全性和可靠性。在新能源汽车中,BMS属于核心部件,而PCB 板作为BMS 的基础组成部分必将充分受益于新能源汽车的发展。根据相关产业链调研,新能源汽车中的PCB单车价值量将显著高于传统汽车,Auto PCB龙头企业迎风口。

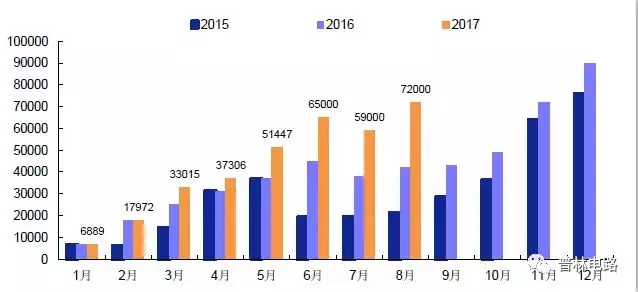

2040 年法国、英国禁止燃油汽车的销售,大众汽车投资840 亿美元生产电动车与电池。我国新能源汽车市场也迎来高速增长,中汽协最新数据显示,8月份新能源汽车产量为7.2 万辆,环比增加22%,2017年上半年,新能源汽车产量和销量分别为21.2万辆和19.5万辆,同比增长19.7%和14.4%。其中,纯电动汽车产量和销量分别为17.5万辆和16万辆,同比增长30.4%和26.2%。如果新能源汽车相关政策没有较大的调整,预计全年销量在60~70万辆。

PCB企业从消费电子

到汽车电子的华丽升级

2008 年金融危机后全球汽车工业格局发生巨变,全球汽车工业正加速在向中国转移,中国的汽车产量与销量已经连续 8 年排名世界第一。与消费电子逻辑类似,生产、研发本土化带来的技术扩散+自主品牌不断上扬将拉动本土供应链强势崛起。本土优势 PCB 厂商一方面在全球PCB产能持续东迁趁势高速扩张,利用融资便利优势纷纷扩产,规模上迅速做大,另一方面通过消费电子黄金十年的积累,在技术、制程、客户、精益生产等方面准备就绪,渐趋完善。在消费电子中成长起来的大陆厂商,携创新驱动和周期快速迭代的优势切入汽车产业链降维打击,过去几年在汽车电子市场开拓顺利,先后导入博世、哈曼、德尔福等一线 Tier 1 厂商,已开始涉足娱乐、导航、控制等较低门槛的汽车板产品,具备在弯道超车的实力。

当前位置:

当前位置:

2025.06.20

2025.06.20