全球印制电路产业PCB产能向中国大陆地区持续转移

作者:深圳普林电路发布时间:2025年06月20日

分享:

PCB 英文全称为 Printed Circuit Board,中文名称为印制电路板,又称为印制线路板、印刷电路板、印刷线路板。PCB 的雏型来源于 20 世纪初利用“线路”(Circuit)概念的电话交换机系统,它是用金属箔切割成线路导体,将之黏着于两张石蜡纸中间制成。真正意义上的 PCB 诞生于 20 世纪 30 年代,它采用电子印刷术制作,以绝缘板为基材,切成一定尺寸,其上至少附有一个导电图形,并布有孔(如组件孔、紧固孔、金属化孔等),用来代替以往装置电子元器件的底盘,并实现电子元器件之间的相互连接,起中继传输的作用,是电子元器件的支撑体,有“电子产品之母”之称。

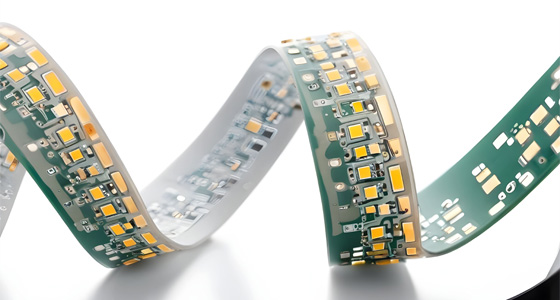

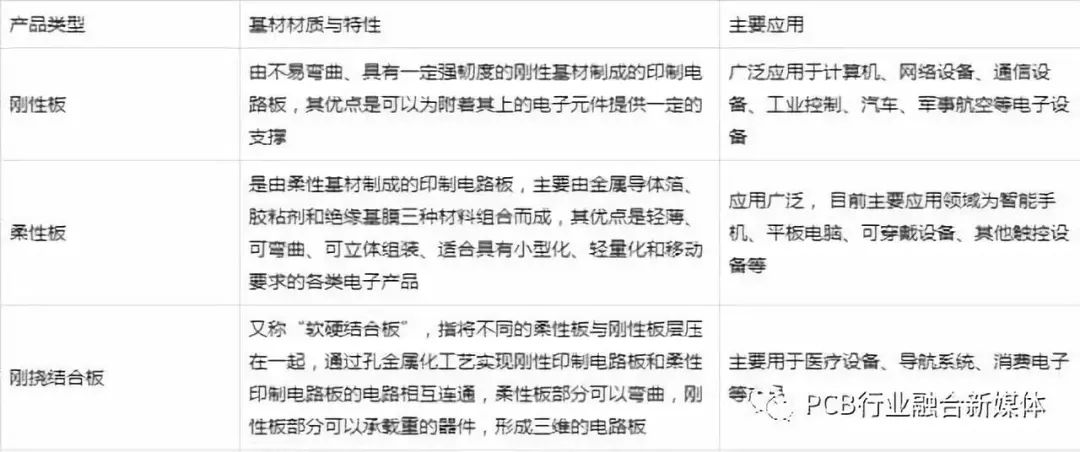

以基材材质柔软性分类:

数据来源:公开资料整理

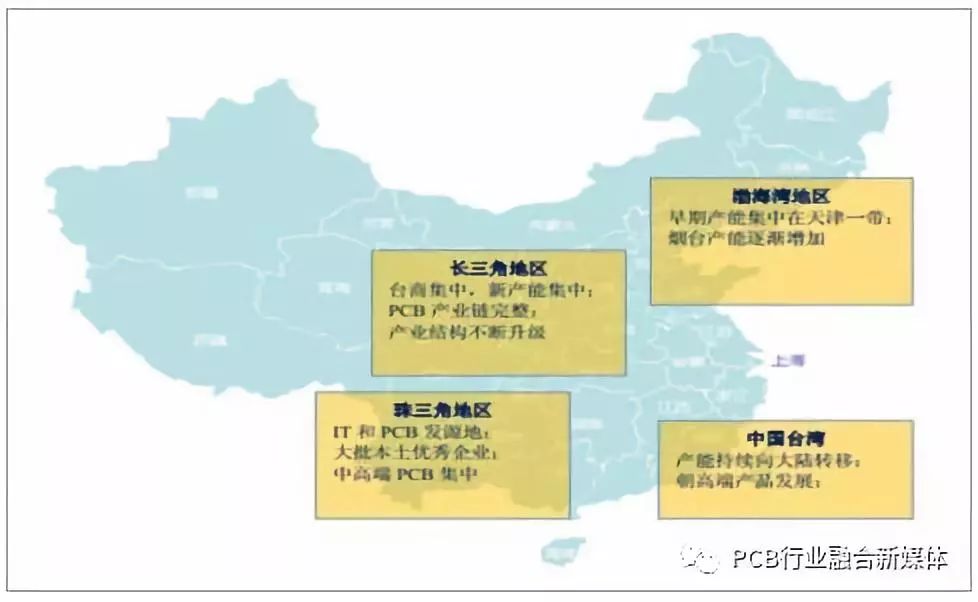

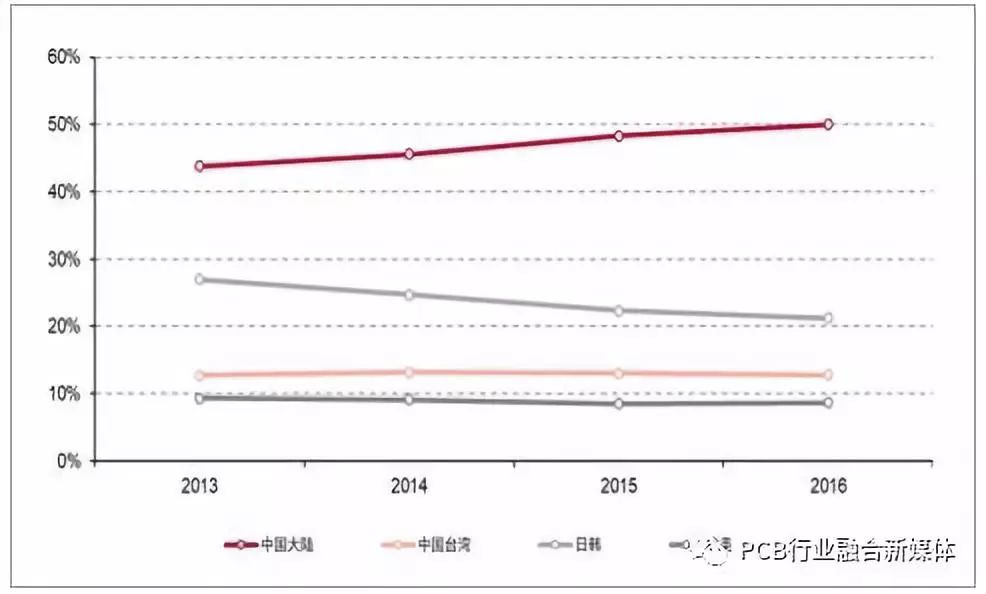

印制电路PCB全球市场分布

21世纪以来,随着全球电子信息产业从发达国家向新兴经济体和新兴国家转移,亚洲尤其是中国已逐渐成为全球最为重要的电子信息产品生产基地。2016年中国规模以上电子信息制造业收入达12.2万亿元人民币,同比增速为8.4%。伴随着电子信息产业链迁移,作为其基础产业的 PCB 行业也随之向中国大陆、东南亚等亚洲地区集中。在2000年以前,全球 PCB 产值70%以上分布在美洲(主要是北美)、欧洲及日本等地区。进入21世纪以来, PCB 产业重心不断向亚洲地区转移。目前亚洲地区 PCB 产值已接近全球的90%,尤以中国和东南亚地区增长最快。自2006年开始,中国超越日本成为全球第一大 PCB 生产国, PCB 的产量和产值均居世界第一。近年来,全球经济处于深度调整期, 欧、美、日等主要经济体对世界经济增长的带动作用明显减弱,其 PCB 市场增长有限甚至出现萎缩;而中国与全球经济的融合度日益提高,逐渐占据了全球 PCB 市场的半壁江山。中国作为全球 PCB 行业的最大生产国,占全球 PCB 行业总产值的比例已由2008 年的 31.18%上升至 2017 年的 50.53%。

数据来源:公开资料整理

产业东移大趋势,大陆一枝独秀。

PCB 产业重心不断向亚洲地区转移,而亚洲地区产能又进一步向大陆转移,形成了新的产业格局。在 2000年以前,全球 PCB 产值 70%分布在欧洲、美洲(主要是北美)、日本等三个地区。而随着产能转移的不断进行,现在亚洲地区 PCB 产值接近全球的 90%,是全球 PCB 的主导,而中国大陆成为了全球 PCB 产能最高的地区。同时,亚洲地区内产能在近几年内呈现出由日韩及台湾地区向中国大陆地区转移的趋势,使得大陆地区 PCB 产能以高于全球水平5%~7%的速度增长。2017 年中国 PCB 产值将达到289.72 亿美元,占全球总产值的 50%以上。

欧美以及台湾地区 PCB 产能向大陆地区持续进行转移,我们认为原因有以下三点:

1、西方国家环保政策趋严,相对高排放的 PCB 行业被迫转移。印刷电路板含有重金属的污染物,制造过程中难免造成局部环境污染。在欧美地区,政府对 PCB 厂商的环保要求高于国内。在严苛的环保标准下,企业需要建立更完善的环保制度,这将导致企业环保支出的增加,使得管理费用增加进而影响企业利润水平。因此欧美厂商只保留军事、航空航天等高技术且机密性强的 PCB 业务以及小批量快速板等业务,而不断减少高污染、低毛利的 PCB 业务。这一部分业务的产能转移到了环保要求相对宽松,环保支出相对较低的亚洲地区。严格的环保政策同时也阻碍了新产能的释放。PCB 厂商通常通过扩张原有厂房或新设厂房来扩大产能。但一方面,环保条款的限制加大了厂房选址的难度;另一方面,成本的提高使得项目预期的收益率降低,削弱项目可行性,增大了募资的难度。欧美厂商投资新项目的速度受限于以上两点原因而低于亚洲厂商,进而释放新产能相对较少,在 PCB 产能上持续落后于亚洲地区。大陆市场以相对低廉的劳动力成本获取价格优势,西方厂商在价格战中趋于劣势。大陆市场劳动力成本有着相对低廉的优势,虽然在近年内已经逐步提升,但仍然远低于欧美发达国家水平,同时也低于日韩地区水平。大陆地区厂商凭借自身在环保支出与人工成本上的优势,能以相比其他地区厂商更低的价格来获取竞争优势,进而扩大市场份额。

2、中国成为全球最大的消费电子产品市场,上下游产业链完整配套 PCB产业需求。近十年来,我国电子信息产业快速发展,产业规模不断扩大。2015 年中国全年消费电子信息制造业实现主营业务收入 11.1 万亿元,达到全球第一。PCB 作为最接近终端产品的载体之一,在大陆地区的需求量将随着下游终端产品的火爆而持续增长。与此对应,大陆地区供给端也形成了“从铜箔,玻纤,树脂,再到覆铜板,最后制成 PCB”的完整产业链,能配套不断增长的生产需求。因此在需求推动下,行业产能顺利向大陆地区转移。

3、目前,中国已经形成了以珠三角地区、长三角地区为核心区域的 PCB产业聚集带。据中国印制电路协会 CPCA 统计,2013 年国内 PCB 行业企业数量约 1,500家,主要分布在珠三角、长三角和环渤海区域,长三角和珠三角两个地区的 PCB 产值占中国大陆总产值的 90%左右。中西部地区 PCB 产能近年来也扩张较快。近年来,部分 PCB 企业由于劳动力成本提升,将产能从珠三角地区、长三角地区迁移到基础条件较好的中西部城市,如湖北黄石、安徽广德、四川遂宁等地。而珠三角地区、长三角地区利用其人才,经济,产业链优势,不断向高端产品和高附加值产品方向发展。

当前位置:

当前位置:

2025.06.20

2025.06.20