PCB产业最新最全最实用的分析报告!!!

作者:深圳普林电路发布时间:2025年06月20日

分享:

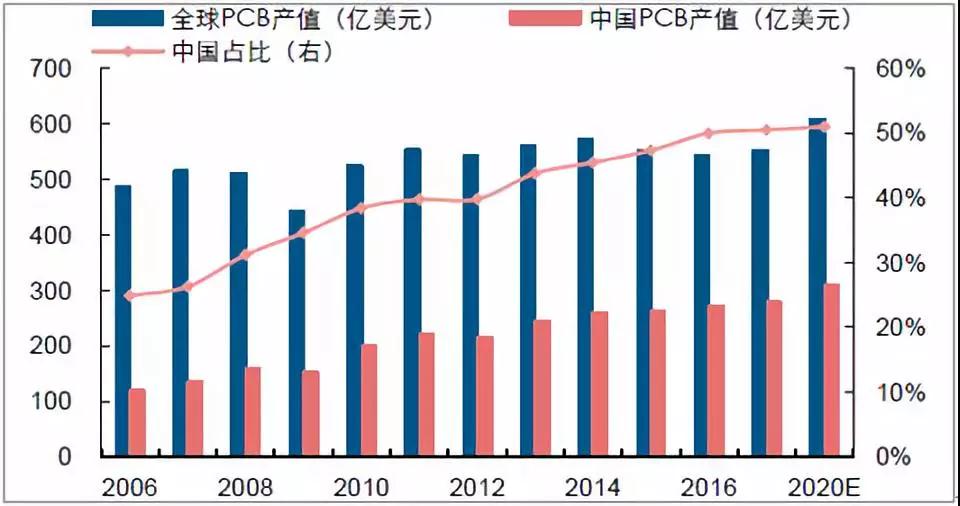

PCB产业重心不断向大陆转移,大陆成为全球PCB产值最高的地区。据Prismark统计,2017年中国PCB产值达到294亿美元,超过全球总产值的一半。从集中度看,两年内大陆地区减少200余家PCB生产企业(内资+外资),降幅13%。“产业转移+集中度提升”共同催热内资龙头景气度,增长远超行业、大陆、内资整体增速。

全球及中国PCB产值

FPC未来空间广阔, HDI需求攀升

智能手机等移动电子产品的火爆带动FPC板的需求量上升,尤其是苹果技术革新给FPC带来新增量,同时苹果的示范效应将引导其他智能手机企业跟进技术创新。新款苹果旗舰手机中使用了约20块FPC,华米OV等国产手机厂商也趋势性提升高端机中FPC用量,整条FPC产业链将在消费电子需求拉动下加速成长。

FPC产业链国产化程度相对较低,多年来一直被日台巨头垄断,国内FPC龙头未来将具有广阔的上升弹性和替代空间。此外得益于数据中心的增长,HDI需求不断提升,未来随着数据中心向高速度、大容量、云计算、高性能的方向发展,高端服务器的需求将拉升HDI整体需求。

苹果创新引领硬板升级,SLP应运而生

随着电子产品越来越向多功能化、小型化方向发展,要求电路板搭载更多元器件,现有电路板难以满足空间需求,于是类载板(SLP)技术应运而生。SLP技术在iPhone X的应用使其能够在保留所有芯片情况下将体积减少至原来的70%,未来SLP技术将普及至安卓机型和多行业,智能手机、平板电脑、可穿戴电子设备领域将成为未来SLP的主要市场;另外,SLP技术的逐步推广有望实现PCB行业的更新换代,传统PCB硬板厂商也将成为SLP的潜在玩家。据Prismark预测,2017-2021年SLP市场容量将逐年增长,至2021年,市场容量将破亿。

智能制造成未来之匙,生产效率提升明显

智能制造是指通过自动化装备及通信技术实现生产自动化,并通过数据采集技术和通信互联手段最终实现智能化生产。从上而下的层次上看,PCB工厂的智能制造系统包括单机自动化、上下游工作串联、单条工艺线、多条工艺线、智能工厂五个层级。

工业物联网是智能制造的实现基础,未来物联网与互联网的结合将实现柔性化生产制造,生产效率有望大幅提升。目前“数据库+产品追溯”代表应用在景旺二期工程,可有效提升产品品质,有望成为汽车电子产线“敲门砖”。智能工厂依靠“ERP+MES”双系统协作运行,从系统到产线全方位智能化,精益生产成为现实。另外智慧物流、工业机器人等先进设备应用,人工重复性劳动被自动化系统所替代,综合以上因素,人均产值、毛利率有望迎来大幅提升。

原材料价格波动+环保监管致行业洗牌,利好行业长期发展

行业上游铜箔,环氧树脂,油墨等原材料价格波动向PCB厂商传导成本压力,同时,中央大力进行环保督察,落实环保政策,打击乱象丛生的小型厂商,并施加成本压力。原材料价格波动与环保督察趋严的大背景下,PCB行业洗牌带来集中度提升。小厂商原材料涨价周期中对下游议价能力弱,将会因为利润空间的不断收窄而退出,此外在技术上的劣势和环保设施投入上的压力将增大其生产成本,甚至可能直接面临关厂风险;而内资龙头公司拥有技术、资金优势,有望通过扩充产能、收购兼并、产品升级等方式实现规模扩张,并且由于承载了更多高端产品进口替代的任务将获得多层面的支持。内资龙头直接受益行业集中度提升,行业有望回归理性,产业链持续健康发展。

新应用推动行业成长,5G时代渐行渐近

5G是第五代通信技术,是第四代通信技术(4G)的延伸,5G的各项技术指标相比4G都会大幅提升。5G的各种应用场景对于连接速度、延时、连接密度等要求更高,因此需要使用频谱更宽且带宽更宽的毫米波波段(30GHz以上)进行通信。相较于4G 时代百万级别的基站数量,毫米波发展将推进5G 时代基站规模突破千万级别。随着5G全面商用时代的逐渐到来,通讯类PCB增长前景广阔,通讯基站的大批量建设和升级换代将对高频高速板形成海量需求, PCB迎来升级替换需求。综合考虑基站数量和单个基站价值量来估测,5G基站为PCB带来的市场空间是4G的4-5倍以上。

汽车电子化大势所趋,拉动汽车PCB高速增长

随着汽车电子化程度加深,车用PCB需求面积将会逐步增长,PCB单车价值不断提升。新能源车对PCB的需求潜力较大。与传统汽车相比,新能源车对电子化程度的要求更高,相比电子装置在传统高级车中的成本占比(约25%),在新能源车中占比则达到45%~65%。此外新能源车的核心部件BMS(电池管理系统)对PCB有刚性需求,另外智能驾驶为汽车经济打开了更大空间,作为ADAS系统的核心传感器,毫米波雷达的高速增长将给高频高速PCB带来增长空间。随着新能源汽车和智能驾驶的持续渗透,汽车电子将迎来放量增长。

当前位置:

当前位置:

2025.09.23

2025.09.23